目次

設備保証とは

設備保証とは、保有している不動産の設備(エアコンや給湯器など)が故障した場合、事前に保証料を払って、その保証の範囲内のものであれば、実費負担をせずに修理・交換をしてくれるサービスです。

給湯器が故障した場合、実費で修理・交換すると数万円かかることがありますが、賃貸管理会社と設備保証の契約をしておき、月額数千円の保証料を毎月払っておくと、この数万円の実費負担がなくなるというものです。

保険のようなものです。

この設備保証料として払った経費は、確定申告で経費にできます。ですが、契約の内容によっては、保証料を月額ではなく、年間分を一括払い、あるいは2年分を一括払いするというケースもあります。

この場合、一括払いした金額をその年の確定申告で全額経費にできるのでしょうか。

結論:月割で按分(ただし、例外あり)

結論としては、原則として一括払いした金額を全額その年の確定申告で経費にはできません。一括払いした金額を月ごとに配分する必要があります。

ただし、例外として、1年分を一括払いした場合は、全額をその年の確定申告で経費にすることができます。

設備保証料を一括払いした場合 まとめ

- 1年分を一括払いした場合

- 原則、経過した月数で月割りする

- ただし、一括払いした全額を経費にすることも可能

- 2年分(あるいはそれ以上)を一括払いした場合

- 経過した月数で月割りする

事例

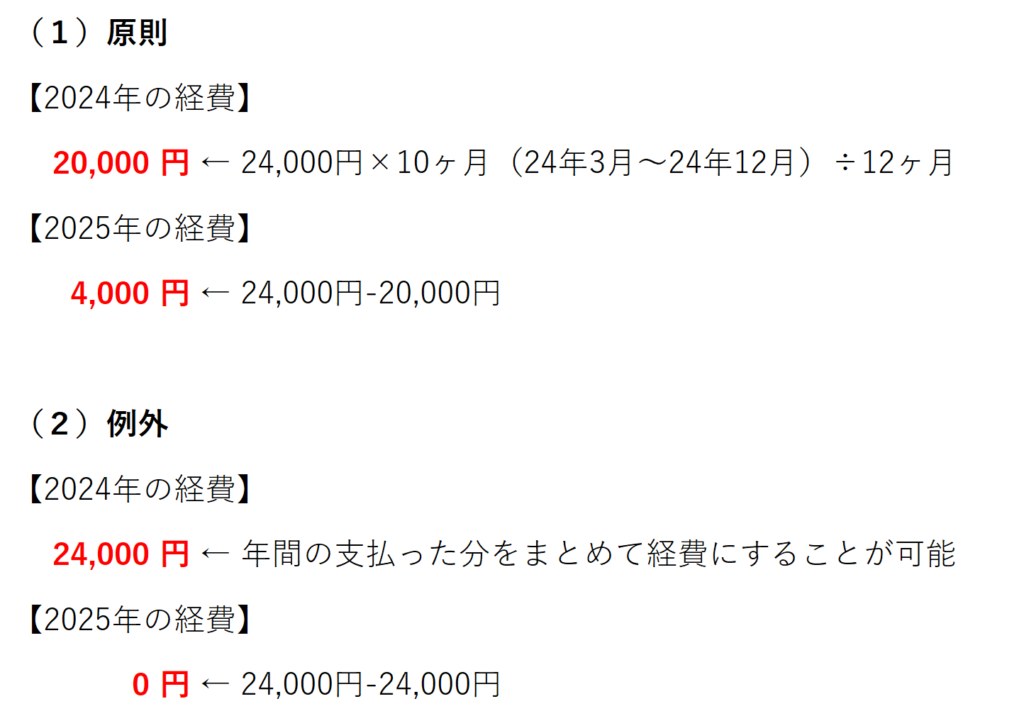

事例1 2024年3月1日に、設備保証料1年分24,000円を一括で支払った場合

上記のように、24,000円を月割りして、2024年に20,000円の経費を入れるか、まとめて2024年に全ての金額を経費にすることができます。

「例外」のほうが計算が簡単ではありますが、翌年に経費に入れられなくなるという特徴もあります。

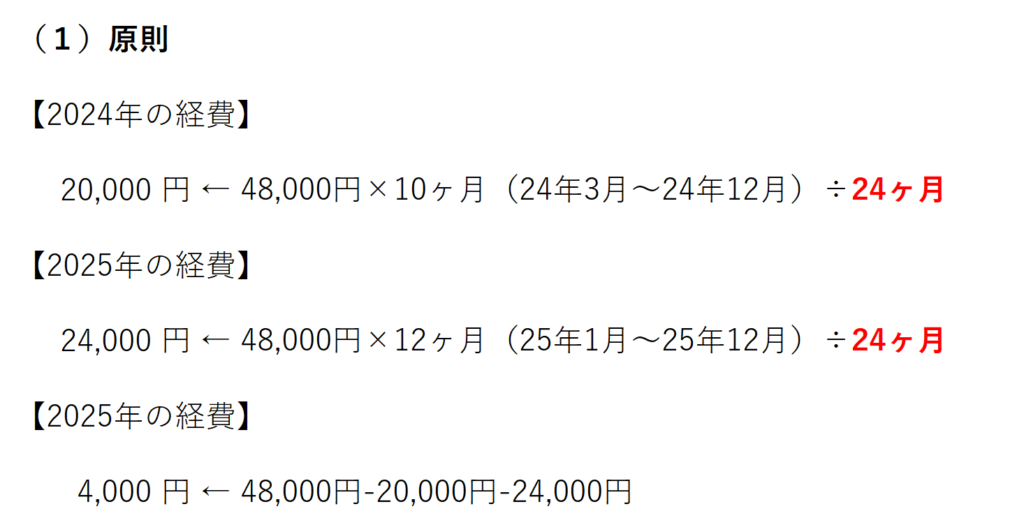

事例2 2024年3月1日に、設備保証料2年分48,000円を一括で支払った場合

一方で、1年分ではなく、2年分をまとめて払うという契約になることもあると思います。

そのときは、払ったときにまとめて経費にはできず、月割りで計算することが必要です。

賃貸管理会社との契約により、経費の計算方法も異なることになるので、注意が必要です。